아파트 주택화재보험 보장과 보상금액, 배상책임까지 고민 중이신가요? 저도 상담을 통해 수천만 원 손해 사례를 직접 봤습니다. 이 글에서 실제 사례와 가입 기준을 정리했으니 지금 꼭 확인해 보세요.

아파트 주택화재보험 보장과 보상금액을 제대로 이해하지 못하면 한 번의 사고로 수천만 원 손해를 보는 경우가 정말 많습니다.

특히 많은 사람들이 이렇게 생각합니다.

👉 “설마 우리 집에 불나겠어요?”

하지만 현실은 다릅니다.

👉 화재는 확률이 아니라 ‘순간’입니다.

목 차

I. 화재보험이 반드시 필요한 이유

II. 아파트 vs 주택 화재보험 차이 핵심

III. 화재보험 보장 구성과 약관 구조

IV. 실제 사고 사례와 보상 흐름

V. 가입 금액 설정 방법과 실수 방지 전략

▌ I. 화재보험이 반드시 필요한 이유

화재보험의 핵심은 단순합니다.

👉 “작은 비용으로 큰 재산 손실을 막는 것”

📊 화재 사고 발생 시 비용 구조

| 항 목 | 예상 비용 |

| 내부 복구 비용 | 1,000만 ~ 5,000만 원 |

| 가재도구 손실 | 500만 ~ 3,000만 원 |

| 이웃 피해 배상 | 1,000만 ~ 1억 이상 |

| 임시 거주 비용 | 수십만 ~ 수백만 원 |

👉 중요한 포인트

내 집 피해보다 ‘이웃 피해’가 훨씬 큽니다

🔥 화재가 증가하는 이유

최근 화재 패턴은 명확합니다.

✔ 겨울 / 환절기 집중 발생

✔ 전기 사용량 증가

✔ 건조한 공기

⚠ 주요 화재 원인

- 전기장판 과열

- 난방기 과부하

- 멀티탭 과부하

👉 실제 현장에서는

“작은 불 → 전체 확산” 구조가 대부분

▌ II. 아파트 vs 주택 화재보험 차이 핵심

많이 헷갈리는 부분이라 명확하게 정리합니다.

✔ 주택화재보험

| 항 목 | 내 용 |

| 대상 | 단독주택 / 다가구 |

| 보장 | 건물 전체 |

| 특징 | 건물 피해 중심 |

✔ 아파트 화재보험

| 항 목 | 내 용 |

| 대상 | 아파트 |

| 보장 | 내부 + 가재 |

| 특징 | 배상책임 중요 |

👉 핵심 차이

| 구 분 | 핵심 리스크 |

| 주택 | 내 건물 |

| 아파트 | 이웃 피해 |

👉 한 줄 정리

아파트는 내 집보다 ‘배상책임’이 더 중요합니다.

▌ III. 화재보험 보장 구성과 약관 구조

화재보험은 단순한 보장이 아닙니다.

👉 “복합 생활보험 형태”로 확장되고 있습니다.

✔ 기본 보장 구성

| 담 보 | 설 명 |

| 화재손해 | 건물 및 내부 손실 |

| 배상책임 | 이웃 피해 보상 |

| 가족 화재 벌금 | 법적 책임 |

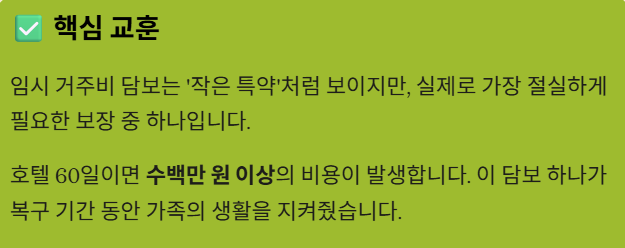

| 임시 거주비 | 최대 90일 |

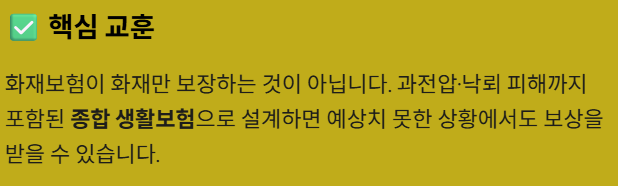

| 가전제품 수리 | 과전압 등 |

| 도난 보장 | 생활 위험 |

📌 약관 핵심

“보험금은 지급 결정 후 7일 이내 지급”

👉 즉

사고 발생 시 빠른 보상 구조

📌 보상 한도의 의미

“가입금액 = 최대 보상 금액”

👉 가입금액 낮으면

👉 절대 그 이상 못 받습니다

▌ IV. 실제 사고 사례와 보상 흐름

이건 이론이 아니라 현실입니다.

✔ 사례 1. 전기장판 화재

- 피해 금액: 약 800만 원

- 보험금 지급 완료

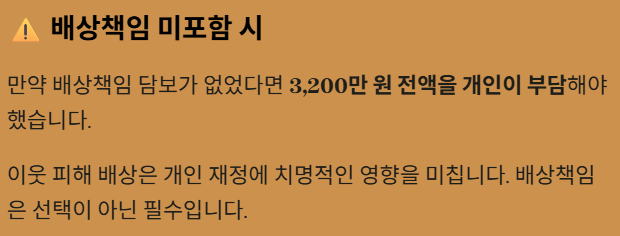

✔ 사례 2. 아랫집 피해

- 피해 금액: 3,200만 원

- 배상책임으로 처리

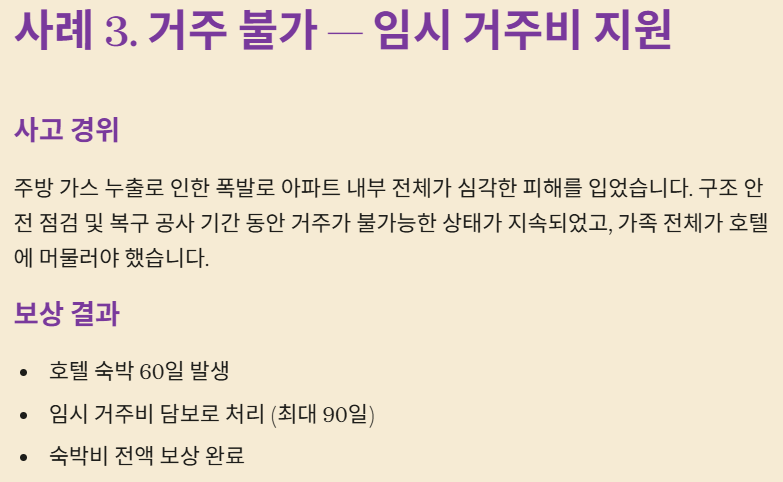

✔ 사례 3. 거주 불가

- 호텔 숙박 발생

- 임시 거주비 지원

✔ 사례 4. 가전제품 고장

- 과전압으로 TV 손상

- 수리비 보상

👉 핵심

내 집보다 타인 피해가 훨씬 큼

▌ V. 가입 금액 설정 방법과 실수 방지 전략

이 부분이 가장 중요합니다.

👉 잘못 설정하면 보험 의미 없습니다.

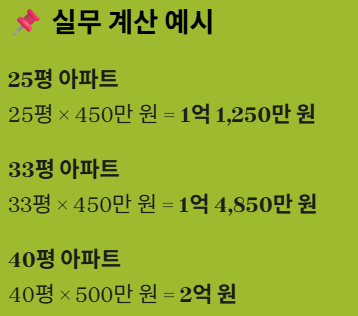

✔ 1. 건물 가입금액

👉 재건축 비용 기준 설정

평당 약 400 ~ 500만 원

예시) 30평 아파트

👉 약 1억 ~ 1.5억

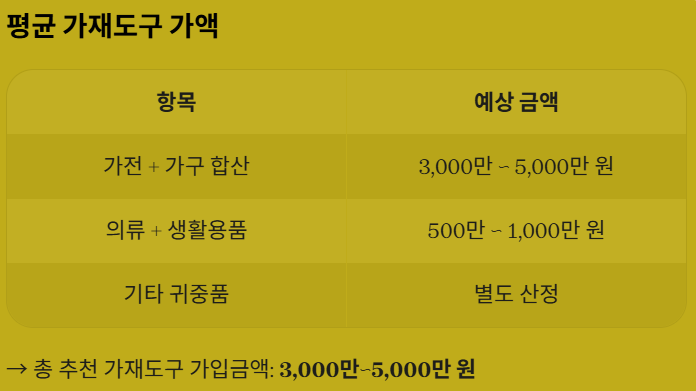

✔ 2. 가재도구

👉 현재 중고가 기준

| 항 목 | 금 액 |

| 가전 + 가구 | 3,000만 ~ 5,000만 원 |

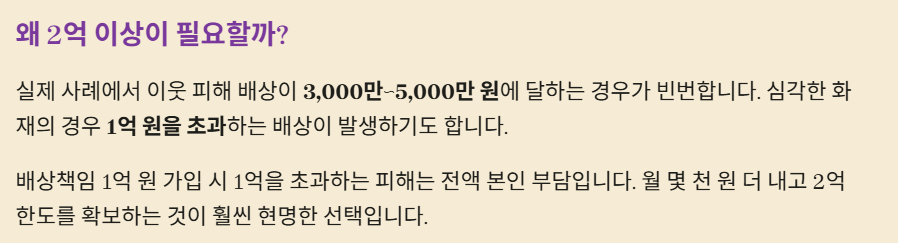

✔ 3. 배상책임 (핵심)

👉 최소 1억 이상

👉 추천 2억 이상

📊 추천 설계 기준

| 유 형 | 구 성 | 보험료 |

| 기본형 | 건물1억 / 가재3천 / 배상1억 | 8천~1.2만 |

| 추천형 | 건물1.5억 / 가재5천 / 배상2억 | 1.5만~2.5만 |

| 확장형 | 건물2억 / 가재7천 / 배상3억 | 2.5만~4만 |

👉 실무 기준

월 2만 원 설계 = 대부분 사고 커버 가능

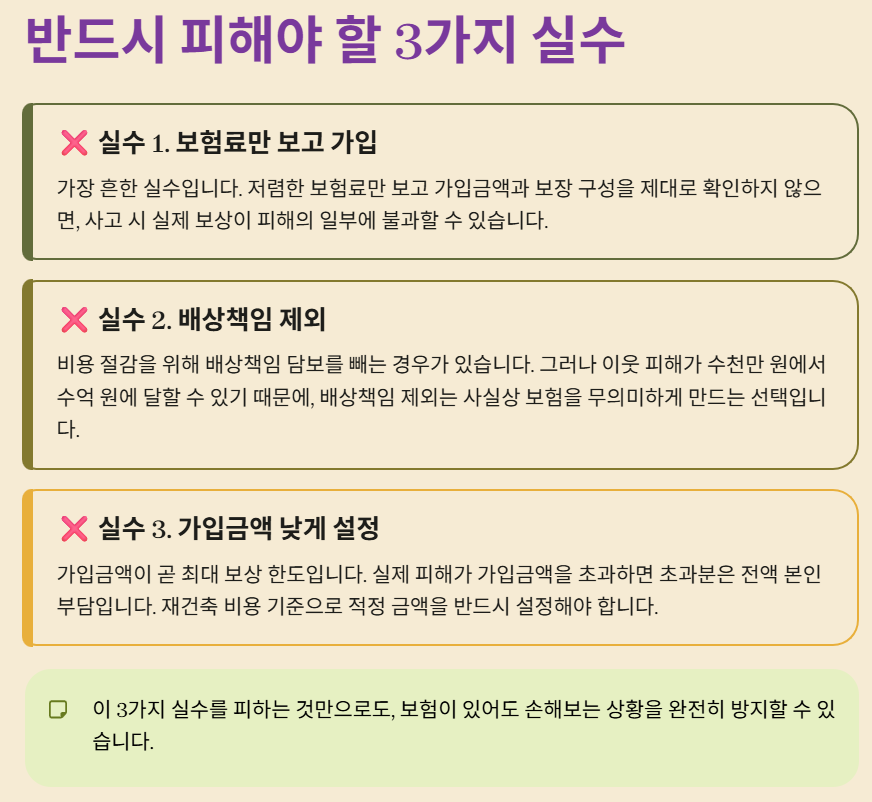

⚠ 반드시 피해야 할 실수

- 보험료만 보고 가입

- 배상책임 제외

- 가입금액 낮게 설정

👉 결과

보험 있어도 손해

🎯 결론

화재보험은 단순한 보험이 아닙니다.

👉 “설계가 전부입니다”

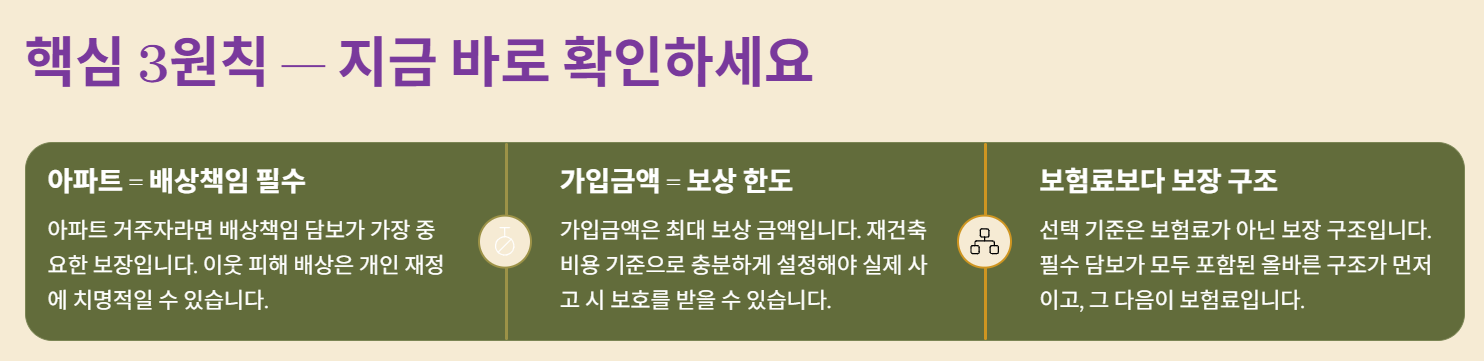

✔ 아파트 = 배상책임 필수

✔ 가입금액 = 보상 한도

✔ 보험료보다 보장 구조

👉 지금 꼭 확인해 보세요

내 화재보험이

제대로 설계되어 있는지

이 작은 점검이

수천만 원 손해를 막아줍니다.

❓ Q&A (자주 묻는 질문 12가지)

Q1. 화재보험 꼭 가입해야 하나요?

A. 필수 수준의 생활 보험입니다.

Q2. 아파트도 필요할까요?

A. 오히려 더 중요합니다. 배상책임 때문입니다.

Q3. 가장 중요한 보장은?

A. 배상책임입니다.

Q4. 보험료는 비싼가요?

A. 월 1~2만 원 수준입니다.

Q5. 가입금액 왜 중요한가요?

A. 보상 한도이기 때문입니다.

Q6. 가재도구 기준은?

A. 중고가 기준입니다.

Q7. 임시 거주비는 필수인가요?

A. 강력 추천합니다.

Q8. 보험금 지급 빠른가요?

A. 약관 기준 7일 이내입니다.

Q9. 배상책임은 얼마가 적당한가요?

A. 최소 1억, 추천 2억 이상입니다.

Q10. 화재 원인 대부분은?

A. 전기 및 난방기입니다.

Q11. 중복 가입 가능하나요?

A. 가능하지만 비례 보상입니다.

Q12. 지금 확인해야 할 건?

A. 가입금액과 배상책임 포함 여부입니다.

'기타 생활보험' 카테고리의 다른 글

| 운전자보험 보장내용, 담보 변경 지금 안 하면 손해 보는 이유 총정리 (0) | 2026.03.30 |

|---|---|

| 여행자보험 반드시 추천, 왜 필요할까? 국내 해외 차이와 필수 보장 총정리 (0) | 2026.03.18 |